Експорт пшениці в 2025/26 МР: повільні темпи збуту та зміна ринків

Рубрика:

![]() UCAB Survey

UCAB Survey

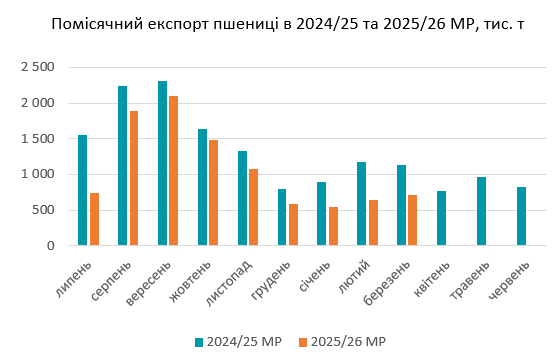

Добігають кінця 9 місяців поточного маркетингового року для зернових, а на українському ринку пшениці спостерігається нетипова ситуація. Хоча пройшло 75% часу, станом на кінець березня експортовано лише 55% обсягу продукції, котра мала йти на міжнародні ринки. Відповідно до прогнозів цього маркетингового року для експорту було призначено 17,6 млн т пшениці (без врахування внутрішньої потреби).

За попередніми оцінками, за 9 місяців 2025/26 МР було експортовано 9,7 млн т пшениці, що на 25% нижче аналогічного показника минулого року. Протягом останніх 4 місяців середній показник обсягу експорту був на рівні 600 тис. т, хоча наявна достатня кількість пшениці.

Джерело: Державна митна служба України

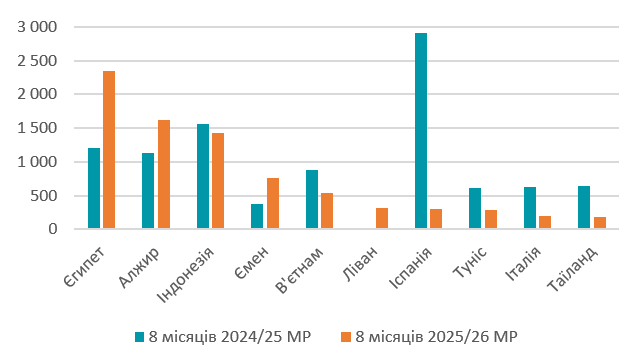

Якщо порівнювати географію експорту цього сезону з минулим, то чітко прослідковується скорочення експорту в країни ЄС (в першу чергу Іспанію та Італію) та збільшення постачань в країни Африки.

Це відбулося через зростання обсягів виробництва країнами ЄС в порівнянні з попереднім роком. Якщо в 2024/25 МР в країнах ЄС було вирощено близько 122 млн т пшениці, то в 2025/26 врожай пшениці оцінюється вже на рівні 144 млн т. Таким чином Європейський Союз власними силами забезпечив свою потребу в пшениці, потреба в українській пшениці скоротилася.

Зміна динаміки експорту в ключові країни-імпортери, млн т

Джерело: Державна митна служба України

В таких умовах з’являються ризики значних перехідних залишків пшениці і надалі можливі наступні сценарії.

Сценарій №1. Обсяги експорту зберігаються на поточному рівні, значні перехідні залишки, ціна стабільна або падає.

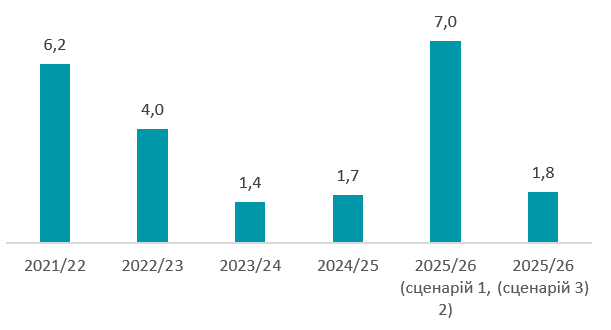

Україна продовжує експортувати близько 600 тис. т пшениці щомісяця. Таким чином перехідні залишки на кінець цього маркетингового періоду формуються на рівні 7,0 млн т. Ці залишки навіть перевищать показник 2021/22 МР, коли були заблоковані морські порти російськими військами.

Негативні наслідки:

- Такі значні перехідні залишки будуть тиснути на ціну на українському ринку, навіть якщо ціни на світовому ринку будуть зростати або призводити до зниження цін в порівнянні з поточним періодом. Цього маркетингового року світові залишки на кінець періоду знаходяться на найвищому рівні за останні 5 років.

- В липні 2026 року почне надходити врожай нового року, можуть виникнути питання з наявністю елеваторів для якісного зберігання зерна.

Сценарій №2. Обсяги експорту зберігаються на поточному рівні, значні перехідні залишки, ціна зростає.

Як у випадку з першим сценарієм, в Україні формуються значні перехідні залишки, навіть у випадку пришвидшення темпів відвантаження. Однак в цьому випадку позитивним моментом може бути зростання цін на пшеницю на світовому ринку, що може відбутися найближчі місяці і перевищить негативні наслідки значних перехідних запасів на українському ринку. Наразі вже фіксується незначне пожвавлення вартості форвардних контрактів на новий врожай і аграрії розпочинають заключати їх, використовуючи поточні ціни для фіксації майбутніх продажів. Окрім того, новий маркетинговий рік може принести зміни в обсяги світового виробництва, споживання та торгівлі, що в комбінації зі зростанням вартості важливих складових собівартості (пальне та азотні добрива) через війну на Близькому Сході може призвести до відчутного збільшення цін на пшеницю. В травні 2026 року USDA сформує балансові показники на наступний маркетинговий рік, що дозволить краще сформувати картину.

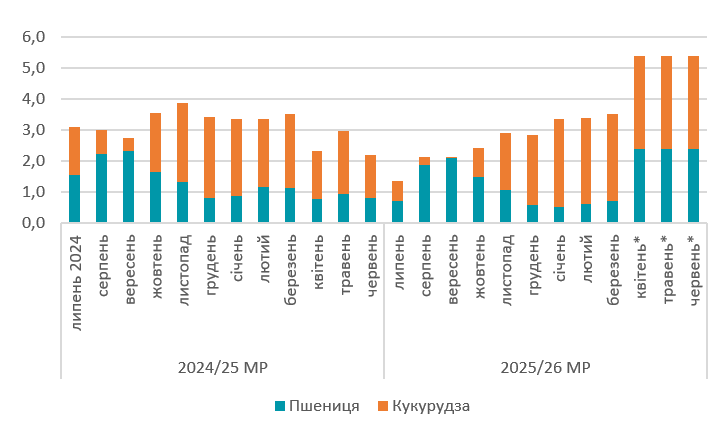

Сценарій №3. Обсяги експорту збільшуються завдяки зниженню цін, перехідні залишки знижуються до стандартного рівня

Для того, щоб подібний сценарій був реалізований, необхідно 3 наступних місяці відвантажувати по 2,4 млн т пшениці. В комбінації з наявними обсягами для експорту кукурудзи, лише по цим двом позиціям експорт становитиме близько 5,4 млн т щомісячно.

Помісячний експорт пшениці та кукурудзи в 2024/25 МР та 2025/26 МР

Джерело: Державна митна служба України. *необхідні обсяги відвантажень, щоб не було перехідних залишків

В України був досвід місячних відвантажень понад 6,0 млн т зернових в умовах війни, однак відкрите питання, чи є фізична спроможність зробити це в поточній ситуації після значних атак на портову інфраструктуру. Окрім того, потрібен стабільний попит на наші зернові, який наразі доволі помірний.

Перехідні залишки пшениці, млн т

Джерело: Міністерство економіки, довкілля та сільського господарства України, оцінка УКАБ.

Будь-який із цих сценаріїв має право на існування і його реалізація визначатиметься в першу чергу зовнішньою кон’юнктурою. В українських аграріїв вже був наявний досвід роботи зі значними перехідними залишками, але то стосувалося здебільшого кукурудзи. І в порівнянні з попереднім періодом, морський шлях експорту залишається доступним, що дає надії для знаходження оптимального варіанту для українського ринку пшениці. Окрім того, на тлі зростання виробничої собівартості в 2025/26 МР наявні перехідні залишки можуть частково слугувати інструментом хеджування ризиків для українських аграріїв.