Володимир Лапа

Експерти прогнозують нову світову кризу, яку можуть спричинити коронавірус та різкі зміни цін на викопні енергоресурси. До чого слід готуватися аграріям?

Розпочнемо з невеликої ретроспективи. За останні 20 років світова економіка пережила три глобальні економічні кризи.

У 1997-1998 роках світ сколихнула азіатська фінансова криза. У її епіцентр потрапили нові індустріальні країни Південно-Східної Азії.

Головною причиною кризи стало поєднання двох факторів: проведена урядами цих країн лібералізація руху капіталу та посилення тенденцій глобалізації.

Після потрясіння на валютному ринку сталися величезні розпродажі на фондових ринках азіатських країн. Криза зменшила світовий ВВП на 2 трлн дол.

У тому ж 1998 році спалахнула російська криза. Вона стала першою світовою фінансово-банківською кризою для більшості країн СНД, у тому числі для України.

Наступна глобальна криза шокувала світову економіку майже через десять років. Вона досі безпрецедентна за розмірами та винятковим ступенем поширення, але одночасно має багато спільного з фінансовими стресами минулого.

За даними МВФ, світовий ВВП з 1990 року по 2002 рік зріс на 42%, а з 2002 року по 2007 рік — ще майже на 34%. У той же час світові обсяги фінансових активів інвестиційних інститутів у 2007 році перевищили світовий ВВП в десять разів.

Відправною точкою у розвитку подій стала іпотечна криза в США, прояви якої спостерігалися ще з 2006 року. Криза subprime-кредитування спровокована діями ФРС. Вона надмірно знизила процентну ставку, а потім утримувала її на неадекватно низькому рівні, що зумовило зростання попиту та цін на нерухомість.

Одне з найбільших падінь фондових індексів в останній декаді лютого 2020 року з новою силою поставило питання щодо перспектив світової економіки. Поточні базові сценарії передбачають суттєвий, але відносно помірний негативний вплив.

Так, Організація економічного співробітництва та розвитку знизила прогноз зростання світового ВВП у зв'язку з коронавірусом на 0,5% порівняно з 2019 роком до 2,4%. Порушення світових логістичних ланцюжків та більш потужні фінансові стреси через втрату довіри і впевненості є основними ризиками.

У той же час окремі економісти прогнозують більш суттєві негативні сценарії, зважаючи на військові конфлікти, торговельні війни та протекціонізм.

Аналіз динаміки світових цін на продовольчі товари показав, що протягом трьох періодів "складних часів в економіці" (бралося до уваги також падіння динаміки світового ВВП у 2001 році) темпи росту ВВП в середньому скоротилися на 2,4%.

Як правило, найбільш виразно реагує на негативну економічну динаміку нафта. За три проаналізовані періоди ціни на неї знижувалися протягом кризового року в середньому на 27,4%. Що характерно: ціни на нафту також достатньо швидко відновлюються з відновленням темпів економічного зростання.

Зниження цін на зернові в середньому становило 13%. Пшениця дешевшала на 17,4%, а кукурудза та ячмінь — відповідно на 12,5% та 9%. Менша залежність цін на ячмінь від стану економіки може бути спричинена меншими обсягами світової торгівлі та залежністю світового ринку від кількох ключових постачальників.

Разом з тим, таке зниження було достатньо суттєвим в період відносно високих світових цін (1998 рік та 2009 рік) і не спостерігалося або навіть фіксувалося зростання цін в період поганої цінової кон'юнктури (2001 рік).

М'ясо в середньому дешевшало на 4,6%: свинина — на 15,8%, баранина — на 7,1%. У той же час навіть в несприятливій економічній ситуації ціни на яловичину та курятину переважно зростали (на 0,6% та 3,9% відповідно). Загалом на ринку м'яса була дещо менша волатильність цін порівняно із зерновим ринком.

Світові ціни на олійні культури та рослинні олії під час кризи в середньому знизилися на 8%. Динаміка цін на сою корелюється більшою мірою із зерновими культурами. Однак у 1998 році ціни на олії та олійні культури навіть зростали (за винятком соєвого шроту). Проте це був відкладений ефект зниження цін, коли у 1999 році вони обвалилися до рівня, суттєво нижчого, ніж були до кризи.

Ціни на цукор визначаються більшою мірою факторами цукрового ринку, ніж економічною динамікою. Навіть в період економічної нестабільності ціна на цукор в середньому зростала на 8,6%.

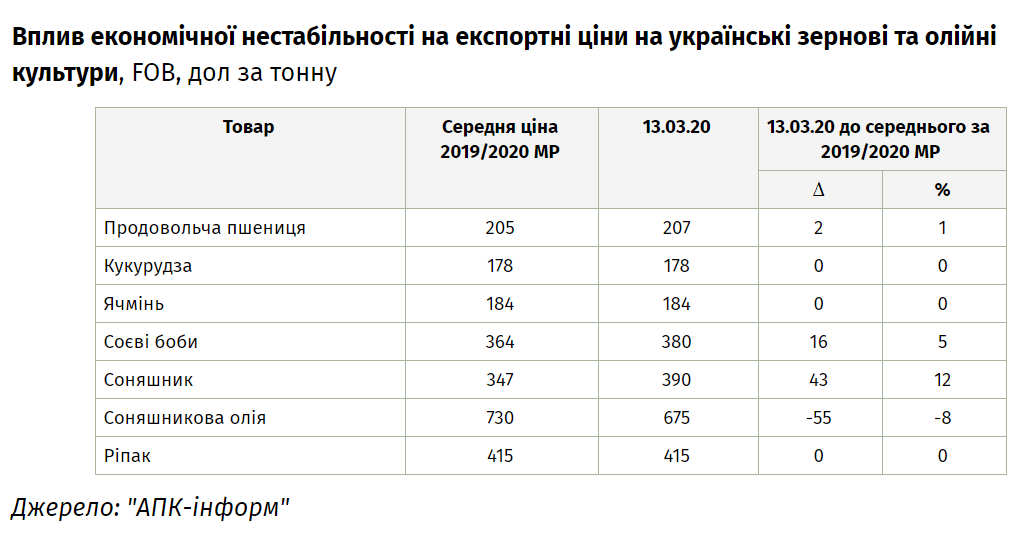

Залишається найважливіше запитання: як поточна кон'юнктура кореспондується з інформацією про історичний вплив криз. У контексті українського ринку це можна побачити на прикладі інформації, наведеної в таблиці.

Отже, експортні ціни на ключові експортні товари відіграли зростання цін, що відбувалося в січні та першій половині лютого, і повернулися до середнього рівня за поточний маркетинговий рік. За деякими позиціями (соняшникова олія) рівень цін суттєво нижчий. При цьому ціни на соняшник або сою є скоріше номінальними, бо період активної реалізації цих культур на експорт минув.

Можна припустити, що в цінах врахований вплив падіння фондових ринків та очікуване охолодження ділової активності. У випадку виникнення фінансових складнощів у покупців або проблем з логістикою ефект може бути більш суттєвим.

Менеджмент аграрних компаній протягом кількох тижнів сприймає кризу не як прогноз, а як даність, що відповідає оцінці стану економіки на політичному рівні в багатьох європейських країнах. Погіршення цінової кон'юнктури, ускладнений доступ до фінансових ресурсів, проблеми з логістикою є очевидними викликами.

Водночас, країни з порівняно низькою собівартістю матимуть відносні конкурентні переваги, так само як на корпоративному рівні — компанії з помірним кредитним навантаженням. Оптимізація затрат і собівартості є найбільш очевидними рішеннями на рівні бізнесу.

Не виключені й інші ефекти, наприклад повернення частини трудових мігрантів або уповільнення трудової міграції при охолодженні економік країн ЄС.

Спеціально для Економічна правда